Thị trường tài chính 438 triệu khách hàng của fintech

03/06/2018 | 06:45 GMT+7

Chia sẻ :

Cung cấp dịch vụ tài chính cho những người không có tài khoản ngân hàng có thể giúp có thể thúc đẩy GDP một nước Đông Nam Á thêm 2-3%.

Đông Nam Á là một trong những khu vực phát triển nhanh nhất trên thế giới với tốc độ tăng trưởng kinh tế dự kiến trung bình 5,1% cho các nước thành viên của Hiệp hội các quốc gia Đông Nam Á (ASEAN). Tuy nhiên, tỷ lệ thâm nhập ngân hàng cho thấy điều gì đó lớn hơn - đại đa số người Đông Nam Á vẫn chưa tiếp cận ngân hàng để có một tài khoản tiết kiệm hoặc vay vốn.

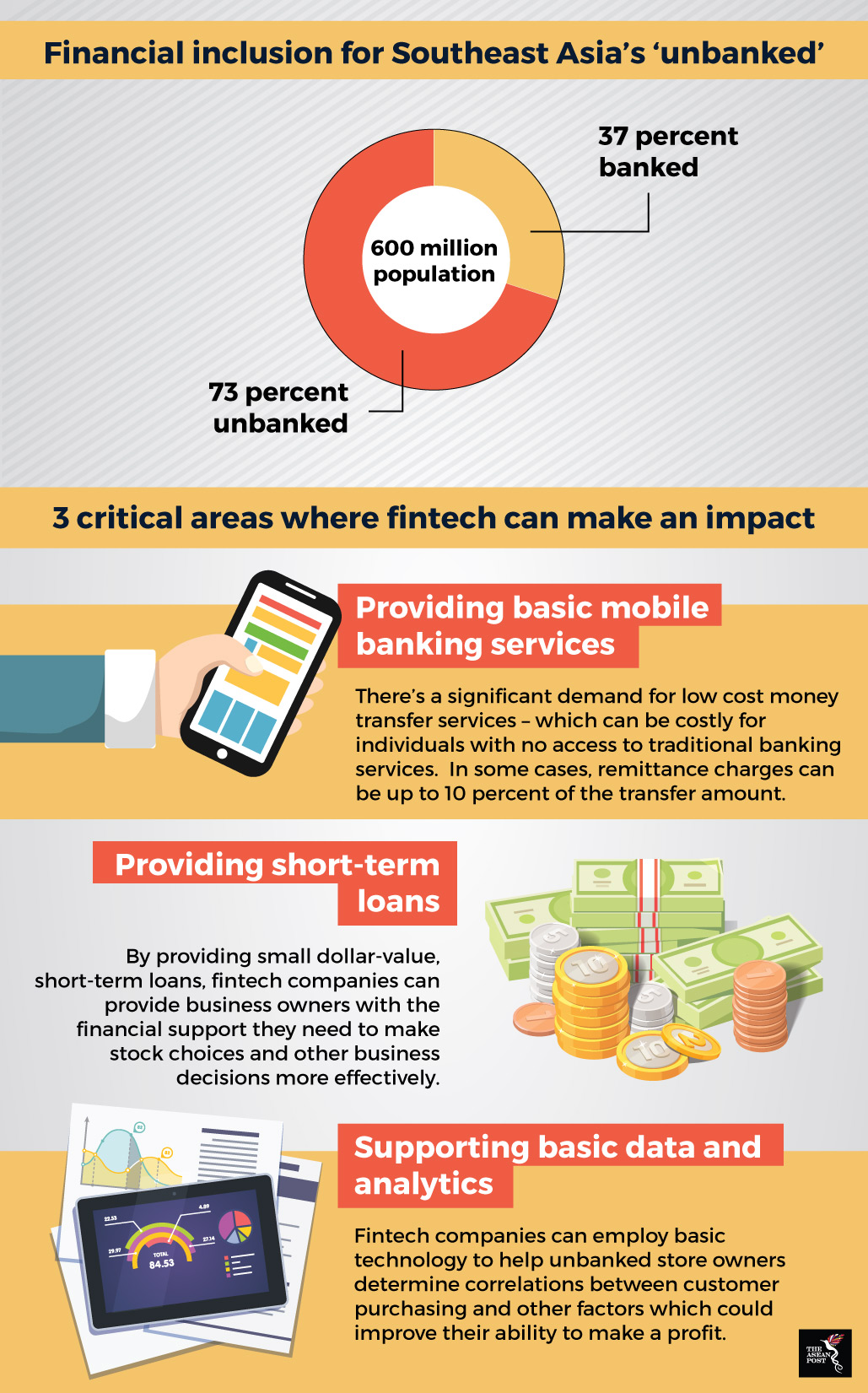

Theo KPMG, chỉ có 27% những người sống ở Đông Nam Á có tài khoản ngân hàng. Điều này để lại một khoảng trống lớn khi các ngân hàng chưa thể tiếp cận khoảng 438 triệu cá nhân không có tài khoản ngân hàng. Ở các nước nghèo hơn như Campuchia, con số này thậm chí còn thấp hơn chỉ 5%.

Điều này có nghĩa là cơ hội - đặc biệt là cho các công ty fintech (công nghệ tài chính). Các công ty tài chính và ngân hàng truyền thống đang bắt đầu chú ý đến tiềm năng từ việc kết hợp công nghệ vào việc kinh doanh của họ. Với những đổi mới từ các gã khổng lồ công nghệ như Alibaba và Tencent, bức tranh ngành ngân hàng trong khu vực có thể sẽ hoàn toàn thay đổi.

Công nghệ đã tạo ra những cơn sóng ở nhiều nơi trong khu vực nông thôn Đông Nam Á, nơi phần lớn dân cư là không có tài khoản ngân hàng. Phần lớn thay đổi đó được thúc đẩy bởi những chiếc điện thoại giá rẻ và các gói dữ liệu giá cả phải chăng. Tổng cộng, số lượng kết nối di động đang hoạt động trên toàn khu vực vượt hơn tổng dân số khoảng 33%. Trong số đó, 53% được kết nối thông qua 3G và 4G.

Quyền truy cập tài chính phải là quyền cơ bản

Thực tế là, đại da số khu vực đã sẵn sàng để áp dụng các giải pháp tài chính thông qua các thiết bị di động của họ. Như vậy, fintech có tiềm năng đóng một vai trò quan trọng trong việc mở rộng các dịch vụ tài chính tới những đối tượng không có tài khoản ngân hàng trong tương lai gần.

Khi tiếp cận vào các dịch vụ ngân hàng kỹ thuật số, những người trước đây không có tài khoản ngân hàng sẽ được tiếp xúc với vô số cơ hội mà sau đó sẽ giúp tạo ra một hệ sinh thái ngân hàng lớn hơn. Một lĩnh vực trọng tâm chính là chuyển tiền.

Nhu cầu về các dịch vụ chuyển tiền giá rẻ trong khu vực là rất lớn. Các công ty như Grab - thông qua nhánh GrabPay - và MoMo đã triển khai các công nghệ ví điện thoại di động cho phép những người không có tài khoản ngân hàng thường xuyên chuyển tiền cho gia đình với chi phí thấp hơn nhiều so với khi sử dụng ngân hàng truyền thống.

Bên cạnh đó, ngân hàng kỹ thuật số cũng sẽ giúp ích cho việc tài trợ vốn cho các doanh nghiệp nhỏ và vừa (SME). Nhiều doanh nghiệp vừa và nhỏ ngày nay hiện không được các ngân hàng cho vay vì không thể định lượng điểm tín dụng.

Ví dụ, Amartha, có trụ sở tại Indonesia, là một công ty cho vay ngang hàng trực tiếp kết nối các doanh nhân siêu nhỏ với các nhà tài chính trực tuyến. Sử dụng các công nghệ tính điểm tâm lý và tín dụng khác, cộng đồng không có tài khoản ngân hàng trong nước cuối cùng cũng đã có thể được đánh gái điểm tín dụng, điều có thể giúp các doanh nghiệp ra quyết định cho vay. Grab, gã khổng lồ trong ngành dịch vụ gọi xe, cũng công bố kế hoạch tung ra một chương trình cho vay vi mô tương tự, được cho là dựa trên ma trận đánh giá tài xế hiện tại của nó.

Tận dụng các công nghệ kỹ thuật số

Các công ty Fintech cũng cung cấp các dạng phân tích dữ liệu quan trọng, điều có thể giúp ích cho các chủ doanh nghiệp trong khu vực vốn không có tài khoản ngân hàng. Sẽ thật là khó để tạo ra những đổi mới khi nói đến những người không có tài khoản ngân hàng - nhưng nó không phải là không có tiềm năng. Phân tích dữ liệu cơ bản có thể được sử dụng để giúp chủ cửa hàng xác định mối tương quan giữa nhu cầu của khách hàng và các yếu tố mua hàng khác như mùa và xu hướng, từ đó có thể cải thiện khả năng sinh lời của chủ doanh nghiệp.

Trong một báo cáo của Ngân hàng Phát triển Châu Á, việc cung cấp các dịch vụ ngân hàng cho những người không có tài khoản ngân hàng thông qua vận dụng công nghệ kỹ thuật số, có thể thúc đẩy tổng sản phẩm quốc nội (GDP) thêm 2% đến 3% tại các thị trường như Indonesia, Philippines và nhiều nhất là 6% ở Campuchia. Một nghiên cứu khác cho thấy việc cung cấp dịch vụ ngân hàng tới những người không có tài khoản ngân hàng có thể giúp ASEAN có thể tăng hơn gấp ba lần sự đóng góp kinh tế từ 17 tỷ USD đến 52 tỷ USD vào năm 2030.

Tiềm năng của fintech để tạo sân chơi cho các doanh nghiệp vừa và nhỏ và những người không có tài khoản ngân hàng ở Đông Nam Á là rất lớn. Trong khi một số bên coi đó là nền tảng cho thay đổi kinh tế, tác động thực sự của nó nằm ở khả năng mang lại sự thay đổi xã hội thực sự.

Theo Báo Nhịp cầu đầu tư

Chia sẻ :

Từ khóa:

Other news

Gửi thảo luận trên Facebook

Latest news

Most view

| Ban biên tập báo điện tử Vglobalnews Địa chỉ: Bangkok-Thailand Email: vglobalnews@gmail.com |