Bất ổn thế giới và ảnh hưởng tới kinh tế Việt Nam 2019

03/02/2019 | 05:26 GMT+7

Chia sẻ :

Trung Quốc liên tục giảm tốc trong các nỗ lực nới lỏng tiền tệ. Ngân hàng trung ương châu Âu ECB cuối năm 2018 còn tỏ ra lạc quan về triển vọng giảm dần các gói nới lỏng tiền tệ, thậm chí còn dự kiến tăng lãi suất sau quá trình dài thực hiện chính sách lãi suất âm. Cũng cuối năm 2018, sau dữ liệu tăng trưởng tốt, tỷ lệ thất nghiệp ở mức thấp kỷ lục thì Cục Dự trữ Liên bang Mỹ (Fed) cũng dự báo tăng 2-3 lần lãi suất trong 2019. Giờ đây, cục diện đã thay đổi, thận trọng, tiếp tục quan sát, đánh giá rủi ro là điều đang diễn ra trước bối cảnh kinh tế thế giới giảm tốc.

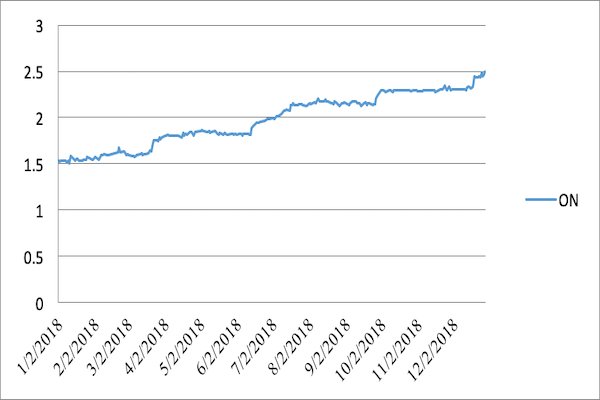

Lãi suất đồng đô la Mỹ liên ngân hàng kỳ hạn qua đêm 2019. Nguồn: Reuters

Những dấu hiệu bất ổn từ các đầu tàu kinh tế thế giới

Bất ổn trước tiên phải kể tới Trung Quốc – nền kinh tế đứng thứ 2 thế giới. GDP của Trung Quốc đã liên tục giảm trong nỗ lực nới lỏng tiền tệ với những biện pháp mạnh. GDP quí 4-2018 của nước này chỉ đạt 6,4% (yoy), mức tăng trưởng thấp nhất kể từ sau khủng hoảng tài chính 2008. Đồng thời, chỉ số giá sản xuất PPI cũng như lạm phát cũng giảm trong quí vừa qua đang là những dấu hiệu của một cuộc suy thoái.

Tiếp theo là bất ổn của nền kinh tế Mỹ, với những rủi ro từ chính trị và chính sách tiền tệ. Mỹ đã 9 lần tăng lãi suất kể từ 2015 đến nay và dự kiến tăng thêm 2-3 lần nữa vào 2019. Tuy nhiên, chứng khoản đỏ lửa, đô la Mỹ liên tục mất giá so với vàng và yen là cách thị trường đang phản ứng với lộ trình tăng lãi suất của Fed cũng như các bất ổn kinh tế Mỹ. Tuy nhiên, trong cuộc họp của Ủy ban thị trường mở liên bang Mỹ (FOMC) mới nhất vào ngày 30-1, Chủ tịch Fed Jerome Powell đã bày tỏ về sự linh hoạt hơn trong chính sách tiền tệ, đồng thời giữ nguyên lãi suất mục tiêu trong tháng 1. Nhiều nhà kinh tế thậm chí đã đặt cược về sự nới lỏng từ Fed.

Nợ công của Mỹ đang ở mức rất cao, nếu cộng hưởng từ một sự thắt chắt tiền tệ quá mức về lý thuyết sẽ gây áp lực tăng lãi suất ngắn hạn và dài hạn, dẫn tới hiện tượng thoái lui đầu tư tư nhân và có thể đẩy kinh tế Mỹ vào một cuộc suy thoái. Việc tăng lãi suất có thể sẽ bóp nghẹt kinh tế Mỹ, trước bối cảnh kinh tế toàn cầu có dấu hiệu suy thoái. Đồng thời, rủi ro từ các chính sách của Tổng thống Donald Trump, chiến tranh thương mại cũng là những yếu tố khiến Fed cần quan sát và thận trọng hơn trong các quyết định tiền tệ.

Ngoài sự bất ổn từ 2 nền kinh tế hàng đầu thế giới Mỹ và Trung Quốc, cũng là 2 nhân tố ảnh hưởng lớn tới các biến số vĩ mô của Việt Nam, cần phải nói thêm về sự suy yếu từ khu vực Eurozone và Nhật Bản để thấy đà giảm tốc đang bao trùm kinh tế thế giới. Mục tiêu lạm phát 2% của Nhật Bản tiếp tục thất bại, một phần nguyên nhân do giá dầu thế giới giảm sâu trong nửa cuối năm 2018, làm giảm lạm phát từ chi phí đẩy. Trong khi đó, ECB bỏ ngỏ khả năng sẽ tăng lãi suất và giảm dần quy mô gói nới lỏng định lượng khi đầu tàu kinh tế Đức suy yếu, tăng trưởng âm trong quí 3-2018 (qoq), lần đầu tiên kể từ năm 2015, cùng với các bất ổn từ chính trị như Brexit và vấn đề nhập cư.

Áp lực tỷ giá

Ngân hàng trung ương Trung Quốc (PBoC) đã liên tục giảm tỷ lệ dự trữ bắt buộc suốt từ năm 2015 đến nay, và mới đây nhất đã có dự báo về việc hạ lãi suất cho vay kỳ hạn 1 năm (lãi suất benchmark) như một biện pháp mới để vực dậy nền kinh tế.

Cũng cần nói thêm, lãi suất chuẩn cho vay kỳ hạn 1 năm là công cụ mạnh, tác động tức thời tới lãi suất trên thị trường tiền tệ. Ngoài ra, tầm ảnh hưởng của công cụ này tới tỷ giá – vốn đã bấp bênh, biến động mạnh trong suốt năm 2018, do tác động từ chiến tranh thương mại là nhanh hơn nhiều so với các công cụ khác của chính sách tiền tệ. Lần cuối Trung Quốc hạ lãi suất benchmark là vào tháng 10-2015, với độ giảm 25 điểm cơ bản. Tỷ giá USD/CNY có ngưỡng cản tâm lý ở mức 6,9; việc giảm lãi suất có thể khiến tỷ giá vượt qua mốc này, và là nguy cơ lớn cho đà rút vốn khỏi quốc gia này.

Trung Quốc là thị trường xuất - nhập khẩu lớn của Việt Nam. Nếu Trung Quốc tiếp tục nới lỏng tiền tệ thông qua hạ lãi suất thì đây sẽ là áp lực lớn cho tỷ giá USD/VND và mục tiêu điều hành của Ngân hàng Nhà nước (NHNN) trong năm 2019.

Sự dừng lại trong quá trình thắt chặt tiền tệ từ Fed nếu xảy ra sẽ hỗ trợ đáng kể lãi suất trên thị trường tiền tệ Việt Nam. Lãi suất đô la Mỹ liên ngân hàng đã tăng suốt trong năm qua theo các nhịp tăng lãi suất từ Mỹ. Hiện tại, lãi suất đô la Mỹ liên ngân hàng được giao dịch ở ngưỡng 2,45-2,7% kỳ hạn qua đêm; xoay quanh mức lãi suất mục tiêu của Fed là 2,5%, và tăng 1% so với hồi đầu năm 2018, gây áp lực tăng đáng kể cho chi phí vốn vay bằng tiền đồng cả trên thị trường vốn cũng như thị trường tiền tệ.

Điều này sẽ giảm áp lực cả cho tỷ giá, NHNN sẽ có nhiều dư địa hơn để tiếp tục ổn định vĩ mô, linh hoạt nới lỏng tiền tệ từng giai đoạn để hỗ trợ nền kinh tế, ổn định lạm phát.

Nhìn chung, sự bất ổn từ nhiều nền kinh tế thế giới có thể sẽ khiến cơ hội đầu tư tại Việt Nam tốt hơn trong mắt nhà đầu tư nước ngoài, song sự suy yếu từ Trung Quốc, Mỹ, hay EU lại ít nhiều gây áp lực lên thị trường xuất - nhập khẩu của Việt Nam. Sự thận trọng trong chính sách tiền tệ từ Fed, ECB sẽ giảm áp lực đáng kể cho nhà điều hành vĩ mô, nhưng vẫn tiềm ẩn nhiều rủi ro vì kinh tế Việt Nam có độ mở lớn.

Hiện tại, việc Trung Quốc hạ lãi suất chuẩn là nguy cơ lớn nhất cho tỷ giá, lãi suất và lạm phát Việt Nam, tuy nhiên điều này vẫn chỉ dừng lại ở các dự báo. Ngay cả Trung Quốc, quốc gia có dự trữ ngoại hối lớn nhất thế giới, cũng từng tuyên bố muốn một tỷ giá ổn định thay vì liên tục chứng kiến dòng vốn chảy khỏi quốc gia này.

Theo Thời báo Kinh tế Sài Gòn

Chia sẻ :

Từ khóa:

Other news

Gửi thảo luận trên Facebook

Latest news

Most view

| Ban biên tập báo điện tử Vglobalnews Địa chỉ: Bangkok-Thailand Email: vglobalnews@gmail.com |